北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段學習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(>>2016年注冊會計師考試預習計劃表)

第五章 資本成本

第三節 權益資本成本的估計

一、普通股資本成本估計

普通股資本成本估計方法有三種:資本資產定價模型、股利增加模型和債券報酬率風險調整模型。

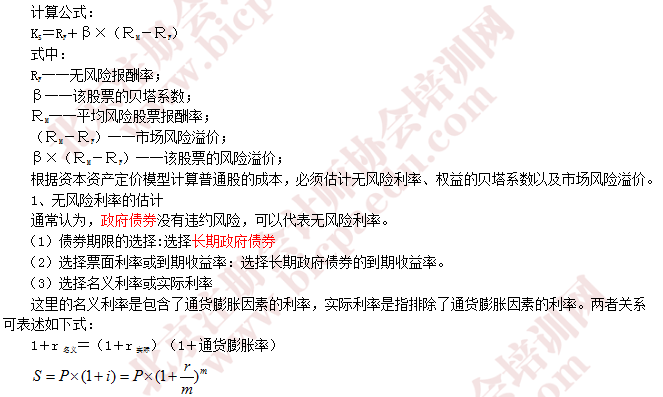

(一)資本資產定價模型

如果企業對未來現金流量的預測是基于預算價格水平,并消除了通貨膨脹的影響,那么這種現金流量稱為實際現金流量。包含了通貨膨脹影響的現金流量,稱為名義現金流量。兩者的關系為:

名義現金流量=實際現金流量×(1+通貨膨脹率)n

式中:n----相對于基期的期數

在決策分析中,有一條必須遵守的原則,即名義現金流量要使用名義折現率進行折現,實際現金流量要使用實際折現率進行折現。

通常在實務中這樣處理:一般情況下使用名義貨幣編制預計財務報表并確定現金流量,與此同時,使用名義的無風險利率計算資本成本。

只有在以下兩種情況下,才使用實際利率計算資本成本:(1)存在惡性的通貨膨脹(通貨膨脹率已經達到兩位數),最好使用實際現金流量和實際利率:(2)預測周期特別長,例如核電站投資等,通貨膨脹的累積影響巨大。

備注:對比第四章報價利率和有效年利率

【說明】

(1)公司風險特征無重大變化時,可以采用5年或更長的預測期長度;如果公司風險特征發生重大變化,應當使用變化后的年份作為預測期長度。

(2)選擇收益計量的時間間隔。股票收益可能建立在每年、每月、每周,甚至每天的基礎上。使用每周或每月的收益率就能顯著地降低偏差,因此被廣泛采用。

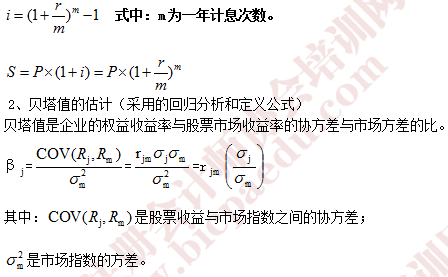

3、市場風險溢價的估計

(1)選擇時間跨度。由于股票收益率非常復雜多變,影響因素很多,因此較短的期間所提供的風險溢價比較極端,無法反映平均水平,因此應選擇較長的時間跨度。

(2)權益市場平均收益率選擇算術平均數還是幾何平均數。

備注:幾何增長率適合投資者在整個期間長期持有股票的情況,而算術平均數適合在某一段時間有股票的情況。由于股利折現模型的增長率,需要長期的平均增長率,幾何增長率更符合邏輯。

(二)股利增長模型:

式中:KS——普通股成本;

D1——預期下年股利額;

P0——普通股當前市價;

g——股利的年增長率。

普通股利年增長率的估計方法:歷史增長率、可持續增長率、采用證券分析師的預測。

(1)歷史增長率

根據過去的股利支付數據估計未來的股利增長率,股利增長率可以按幾何平均數計算,也可以按算數平均數計算。

(2)可持續增長率

假設未來保持當前的經營效率和財務政策(包括不增發股票和股票回購)不變,則可根據可持續增長率來確定股利的增長率。

股利的增長率=可持續增長率=留存收益比率×期初權益預期凈利率

(3)采用證券分析師的預測

增長率有兩種處理辦法:

(1)將不穩定的增長率平均化;

轉換的方法計算未來足夠長期間(例如30年或50年)的年度增長率的平均數。

(2)根據不均勻的增長率直接計算股權成本。

(三)債券報酬率風險調整模型

根據投資“風險越大,要求的報酬率越高”的原理,普通股股東對企業的投資風險大于債券投資者,因而會在債券投資者要求的收益率上再要求一定的風險溢價。依照這一理論,權益的成本公式為:

KS=Kdt+RPc

式中:Kdt——稅后債務成本

RPc——股東比債權人承擔更大風險所要求的風險溢價。

風險溢價是憑借經驗估計的。一般認為,某企業普通股風險溢價對其自己發行的債券來講,大約在3%~5%之間。對風險較高的股票用5%,風險較低的股票用3%。

二、留存收益資本成本的估計

公司的留存收益來源于凈利潤,歸屬于股東權益。從表面上看,留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機會成本。留存收益資本成本的估計與普通股相似,但無需考慮籌資費用。

編輯推薦:2016年注冊會計師考試《財務成本管理》預習要點匯總

京公網安備 11010802024103號

京公網安備 11010802024103號