北京注協(xié)培訓(xùn)網(wǎng)專(zhuān)業(yè)團(tuán)隊(duì)為考生整理出2016年注冊(cè)會(huì)計(jì)師預(yù)習(xí)階段預(yù)習(xí)要點(diǎn),以幫助考生提升預(yù)習(xí)階段學(xué)習(xí)效率,考生可根據(jù)北京注協(xié)培訓(xùn)網(wǎng)為考生制定的預(yù)習(xí)計(jì)劃表安排自己的學(xué)習(xí)進(jìn)度。(>>>2016年注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》預(yù)習(xí)計(jì)劃表)

第四章 長(zhǎng)期股權(quán)投資及合營(yíng)安排

第二節(jié) 長(zhǎng)期股權(quán)投資的后續(xù)計(jì)量

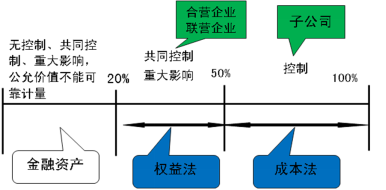

后續(xù)計(jì)量原則:根據(jù)對(duì)被投資單位影響程度分別采用成本法或權(quán)益法進(jìn)行核算。

成本法核算

1、初始投資時(shí)的會(huì)計(jì)處理:“長(zhǎng)期股權(quán)投資”

控股合并(同一控制,非同一控制)

后續(xù)計(jì)量

投資后,被投資單位宣告發(fā)放的現(xiàn)金股利或利潤(rùn), 按照應(yīng)享有的份額確認(rèn)投資收益。

宣告時(shí):

借:應(yīng)收股利

貸:投資收益

發(fā)放時(shí):

考慮長(zhǎng)期股權(quán)投資是否發(fā)生減值

考慮時(shí)間:投資企業(yè)在確認(rèn)應(yīng)分得的現(xiàn)金股利或利潤(rùn)后

減值跡象:長(zhǎng)期股權(quán)投資的賬面價(jià)值大于應(yīng)享有被投資單位凈資產(chǎn)(包括相關(guān)商譽(yù))賬面價(jià)值的份額

減值測(cè)試:可收回金額<賬面價(jià)值,計(jì)提減值準(zhǔn)備

賬務(wù)處理:

借:資產(chǎn)減值損失

貸:長(zhǎng)期股權(quán)投資減值準(zhǔn)備

二、長(zhǎng)期股權(quán)投資的權(quán)益法

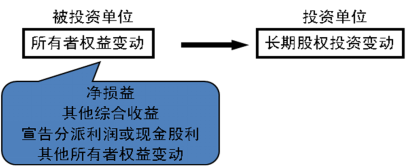

權(quán)益法,是指投資以初始投資成本計(jì)量后,在投資持有期間根據(jù)投資企業(yè)享有被投資單位所有者權(quán)益份額的變動(dòng)對(duì)投資的賬面價(jià)值進(jìn)行調(diào)整的方法。

權(quán)益法的核算

科目設(shè)置:長(zhǎng)期股權(quán)投資—投資成本

—損益調(diào)整

—其他綜合收益

—其他權(quán)益變動(dòng)

業(yè)務(wù)內(nèi)容

Ø 初始投資調(diào)整

Ø 投資損益確認(rèn) (賬面凈利潤(rùn)調(diào)整)

Ø 取得現(xiàn)金股利或利潤(rùn)

Ø 其他綜合收益、所有者權(quán)益其他變動(dòng)

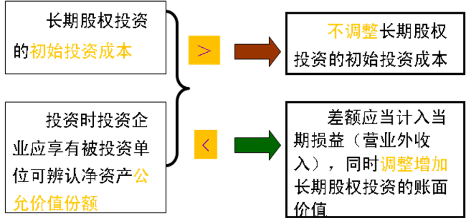

1、初始投資成本的調(diào)整

權(quán)益法

2、持有投資期間:

(1)被投資單位:實(shí)現(xiàn)凈損益和其他綜合收益

投資單位:按照持股比例計(jì)算應(yīng)享有的份額,增加或減少長(zhǎng)期股權(quán)投資的賬面價(jià)值,同時(shí)確認(rèn)投資損益和其他綜合收益

借:長(zhǎng)期股權(quán)投資—損益調(diào)整

貸:投資收益

借:長(zhǎng)期股權(quán)投資—其他綜合收益

貸:其他綜合收益

或相反會(huì)計(jì)分錄

(2)被投資單位:宣告分派的利潤(rùn)或現(xiàn)金股利

投資單位:計(jì)算應(yīng)分得的部分,相應(yīng)減少長(zhǎng)期股權(quán)投資的賬面價(jià)值

借:應(yīng)收股利

貸:長(zhǎng)期股權(quán)投資—損益調(diào)整

(3)被投資單位:以外的因素導(dǎo)致的其他所有者權(quán)益變動(dòng)

投資單位:調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,同時(shí)計(jì)入資本公積

借:長(zhǎng)期股權(quán)投資—其他權(quán)益變動(dòng)

貸:資本公積—其他資本公積

在確認(rèn)應(yīng)享有(或分擔(dān))被投資單位的凈利潤(rùn)(或凈虧損)時(shí):

借或貸:長(zhǎng)期股權(quán)投資—損益調(diào)整

貸或借:投資收益

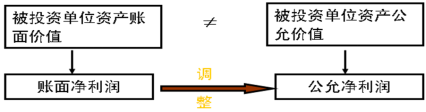

對(duì)被投資單位賬面凈利潤(rùn)考慮進(jìn)行調(diào)整:

1、 會(huì)計(jì)政策、會(huì)計(jì)期間不一致

2、 賬面口徑調(diào)為公允口徑

3、 抵消未實(shí)現(xiàn)內(nèi)部交易損益

注意:不考慮潛在表決權(quán)對(duì)應(yīng)的權(quán)益份額;剔除不屬于投資企業(yè)的凈損益(例如分類(lèi)為權(quán)益的可累積優(yōu)先股的股利)。

對(duì)被投資單位賬面凈利潤(rùn)的調(diào)整

考慮以取得投資時(shí)被投資單位固定資產(chǎn)、無(wú)形資產(chǎn)等的公允價(jià)值為基礎(chǔ)計(jì)提的折舊額或攤銷(xiāo)額,以及有關(guān)資產(chǎn)減值準(zhǔn)備金額等對(duì)被投資單位凈利潤(rùn)的影響。

對(duì)被投資單位賬面凈利潤(rùn)的調(diào)整

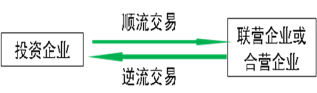

(3)投資方與聯(lián)營(yíng)企業(yè)及合營(yíng)企業(yè)之間發(fā)生的未實(shí)現(xiàn)內(nèi)部交易損益

其本處理方法:按照應(yīng)享有的比例計(jì)算歸屬于投資方的部分,應(yīng)當(dāng)予以抵銷(xiāo),在此基礎(chǔ)上確認(rèn)投資損益。

注意:

l 投資企業(yè)與被投資單位發(fā)生的未實(shí)現(xiàn)內(nèi)部交易損失,屬于資產(chǎn)減值損失的,應(yīng)當(dāng)全額確認(rèn)。

投出或出售的資產(chǎn)不構(gòu)成業(yè)務(wù)的,應(yīng)當(dāng)分別順流交易和逆流交易進(jìn)行會(huì)計(jì)處理。未實(shí)現(xiàn)內(nèi)部交易損益體現(xiàn)在投資方或其聯(lián)營(yíng)企業(yè)、合營(yíng)企業(yè)持有的資產(chǎn)賬面價(jià)值中的,在計(jì)算確認(rèn)投資損益時(shí)應(yīng)予抵銷(xiāo)。

二、長(zhǎng)期股權(quán)投資的權(quán)益法

1、 初始投資成本的調(diào)整

2、 投資損益的確認(rèn)

3、 取得現(xiàn)金股利或利潤(rùn)的處理

被投資單位宣告發(fā)放現(xiàn)金股利或利潤(rùn)時(shí):

借:應(yīng)收股利

貸:長(zhǎng)期股權(quán)投資—損益調(diào)整

4、 超額虧損的確認(rèn)

投資方確認(rèn)應(yīng)分擔(dān)被投資單位發(fā)生的損失,原則上應(yīng)以長(zhǎng)期股權(quán)投資及其他實(shí)質(zhì)上構(gòu)成對(duì)被投資單位凈投資的長(zhǎng)期權(quán)益減記至零為限,投資方負(fù)有承擔(dān)額外損失義務(wù)的除外。

投資方對(duì)被投資單位的長(zhǎng)期債權(quán)(例長(zhǎng)期應(yīng)收款),該債權(quán)沒(méi)有明確的收回計(jì)劃、且在可預(yù)見(jiàn)的未來(lái)期間不準(zhǔn)備收回的,實(shí)質(zhì)上構(gòu)成對(duì)被投資單位的凈投資。

按照或有事項(xiàng)準(zhǔn)則的規(guī)定,符合確認(rèn)條件的,確認(rèn)預(yù)計(jì)負(fù)債

確認(rèn)應(yīng)分擔(dān)被投資單位發(fā)生的虧損時(shí)沖減順序:

借:投資收益

貸:長(zhǎng)期股權(quán)投資—損益調(diào)整

長(zhǎng)期應(yīng)收款

預(yù)計(jì)負(fù)債

仍有未確認(rèn)的虧損分擔(dān)額,在賬外備查登記

被投資單位以后期間實(shí)現(xiàn)盈利的,扣除未確認(rèn)的虧損分擔(dān)額后,按與上述順序相反的順序處理。

5、其他綜合收益的處理

被投資單位其他綜合收益發(fā)生變動(dòng)的,投資方應(yīng)當(dāng)按照歸屬于本企業(yè)的部分,相應(yīng)調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,同時(shí)增加或減少其他綜合收益。

借:長(zhǎng)期股權(quán)投資—其他綜合收益

貸:其他綜合收益

或做相反會(huì)計(jì)分錄

投資方全部處置權(quán)益法核算的長(zhǎng)期股權(quán)投資時(shí),相關(guān)其他綜合收益采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理;部分處置,剩余股權(quán)仍采用權(quán)益法核算的,按比例結(jié)轉(zhuǎn)。

6、被投資單位所有者權(quán)益其他變動(dòng)的處理

被投資單位除凈損益、其他綜合收益以及利潤(rùn)分配以外的所有者權(quán)益的其他變動(dòng)的因素,投資方應(yīng)按所持股權(quán)比例計(jì)算應(yīng)享有的份額,調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,同時(shí)計(jì)入資本公積(其他資本公積),并在備查簿中予以登記。

借:長(zhǎng)期股權(quán)投資—其他權(quán)益變動(dòng)

貸:資本公積—其他資本公積

主要包括:被投資單位接受其他股東的資本性投入、被投資單位發(fā)行可分離交易的可轉(zhuǎn)債中包含的權(quán)益成分、以權(quán)益結(jié)算的股份支付、其他股東對(duì)被投資單位增資導(dǎo)致投資方持股比例變化等。

在后續(xù)處置股權(quán)投資但仍采用權(quán)益法核算時(shí),按處置比例將轉(zhuǎn)入當(dāng)期投資收益:對(duì)剩余股權(quán)終止權(quán)益法核算時(shí),全部轉(zhuǎn)入當(dāng)期投資收益。

7、股票股利的處理

被投資單位分派股票股利的,投資方不作會(huì)計(jì)處理,但應(yīng)于除權(quán)日注明所增加的股數(shù),以反映股份的變化情況。

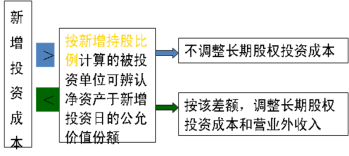

8、投資方持股比例增加但仍采用權(quán)益法核算的處理

進(jìn)行上述調(diào)整時(shí),應(yīng)當(dāng)綜合考慮與原持有投資和追加投資相關(guān)的商譽(yù)或計(jì)入損益的金額。

三、長(zhǎng)期股權(quán)投資減值

1、對(duì)子公司投資、對(duì)合營(yíng)企業(yè)投資、對(duì)聯(lián)營(yíng)企業(yè)投資的減值:

按資產(chǎn)減值準(zhǔn)則規(guī)定,可收回金額小于賬面價(jià)值時(shí),計(jì)提減值。

2、賬務(wù)處理

借:資產(chǎn)減值損失

貸:長(zhǎng)期股權(quán)投資減值準(zhǔn)備

3、以上減值均不允許轉(zhuǎn)回。

編輯推薦:2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》科目預(yù)習(xí)要點(diǎn)匯總

官方微博|

官方微博| 官方微信|

官方微信| 中國(guó)CPA在線

中國(guó)CPA在線 我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|

京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)