中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

由于2017年CPA考試大綱將于3月份公布,不少考生沒有17年的CPA備考方向,所以北京注協(xié)培訓(xùn)網(wǎng)內(nèi)專家特地編寫了2017年CPA考試專業(yè)階段6科備考預(yù)習(xí)講義——2017年CPA《財管》考前預(yù)習(xí)講義重點知識點總結(jié)。

第四章 價值估價基礎(chǔ)

第二節(jié) 風(fēng)險和報酬

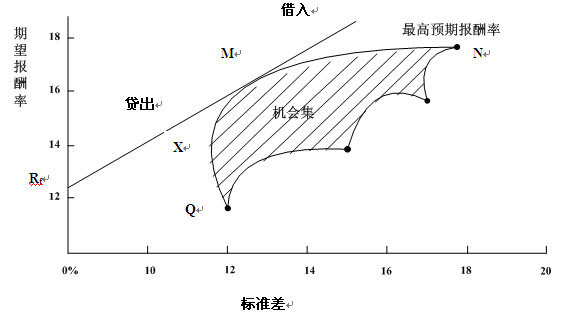

(六)、資本市場線

1、含義:從無風(fēng)險資產(chǎn)的收益率(Y軸的Rf)開始,做有效邊界的切線,切點為M,該直線被稱為資本市場線。

2、結(jié)論:(1)假設(shè)存在無風(fēng)險資產(chǎn)。

(2)總期望報酬率=Q×(風(fēng)險組合的期望報酬率)+(1-Q)×(無風(fēng)險利率)

其中:Q代表投資者自有資本總額中投資于風(fēng)險組合M的比例,1-Q代表投資于無風(fēng)險資產(chǎn)的比例。

如***出資金,Q將小于1;如果是借入資金,Q會大于1。

總標(biāo)準(zhǔn)差=Q×風(fēng)險組合的標(biāo)準(zhǔn)差

此時不用考慮無風(fēng)險資產(chǎn),因為無風(fēng)險資產(chǎn)的標(biāo)準(zhǔn)差等于零。如***出資金,Q小于1,他承擔(dān)的風(fēng)險小于市場平均風(fēng)險;如果借入資金,Q大于1,他承擔(dān)的風(fēng)險大于市場平均風(fēng)險。

(3)切點M是市場均衡點,它代表唯一最有效的風(fēng)險資產(chǎn)組合,它是所有證券以各自的總市場價值為權(quán)數(shù)的加權(quán)平均組合,我們將其定義為“市場組合”。

(4)直線上的任何一點都可以告訴我們投資于市場組合和無風(fēng)險資產(chǎn)的比例。在M點的左側(cè),你將同時持有無風(fēng)險資產(chǎn)和風(fēng)險資產(chǎn)組合。在M點的右側(cè),你將僅持有市場組合M,并且會借入資金以進(jìn)一步投資于組合M。

(5)個人的效用偏好與最佳風(fēng)險資產(chǎn)組合相獨立(或稱相分離)。投資者個人對風(fēng)險的態(tài)度僅僅影響借入或貸出的資金量,而不影響最佳風(fēng)險資產(chǎn)組合。

資本市場線的假設(shè):存在無風(fēng)險資產(chǎn)。

圖4-11 最佳組合的選擇示意圖

本文是北京注協(xié)培訓(xùn)網(wǎng)原創(chuàng)文章,轉(zhuǎn)載請注明來自北京注協(xié)培訓(xùn)網(wǎng)。

相關(guān)推薦:2017年注會《財管》預(yù)習(xí)講義重點匯總>>>

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號