-

官方微博|

官方微博| -

官方微信|

官方微信| - 手機(jī)看課|

- 模考訓(xùn)練營(yíng)|

- 咨詢電話:

中國(guó)CPA在線

中國(guó)CPA在線

- 首頁(yè)|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽(tīng)CPA專業(yè)階段CPA綜合階段

官方微博|官方微信|

上市公司非公開(kāi)發(fā)行股票的條件:

① 特定發(fā)行對(duì)象不超過(guò)10名;

② 本次發(fā)行的股份自發(fā)行結(jié)束之日起,12個(gè)月內(nèi)不得轉(zhuǎn)讓;控股股東、實(shí)際控制人及其控制的企業(yè)認(rèn)購(gòu)的股份,36個(gè)月內(nèi)不得轉(zhuǎn)讓;

③ 發(fā)行價(jià)格不低于定價(jià)基準(zhǔn)日前20個(gè)交易日公司股票均價(jià)的90%;

④ 定價(jià)基準(zhǔn)日可以為關(guān)于本次非公開(kāi)發(fā)行股票的董事會(huì)決議公告日、股東大會(huì)決議公告日,也可以為發(fā)行期的首日。

⑤ 本次發(fā)行導(dǎo)致上市公司控制權(quán)發(fā)生變化的,還應(yīng)當(dāng)符合中國(guó)證監(jiān)會(huì)的其他規(guī)定。

2015年度注冊(cè)會(huì)計(jì)師考試《財(cái)務(wù)成本管理》教材第十二章 普通股和長(zhǎng)期負(fù)債籌資

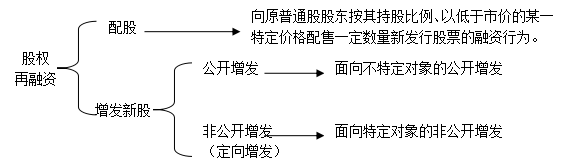

一、股權(quán)再融資

(一)配股

|

配股權(quán) |

配股權(quán)是指當(dāng)股份公司為增加公司資本而決定增加發(fā)行新的股票時(shí),原普通股股東享有的按其持股比例、以低于市價(jià)的某一特定價(jià)格優(yōu)先認(rèn)購(gòu)一定數(shù)量新發(fā)行股票的權(quán)利。配股權(quán)是普通股股東的優(yōu)惠權(quán),實(shí)際上是一種短期的看漲期權(quán)。 配股對(duì)參與配股股東財(cái)富的影響。 |

|

配股價(jià)格 |

配股一般采取網(wǎng)上定價(jià)發(fā)行的方式。配股價(jià)格由主承銷商和發(fā)行人協(xié)商確定。 |

|

配股條件 |

上市公司向原股東配股的,除了要符合公開(kāi)發(fā)行股票的一般規(guī)定外,還應(yīng)當(dāng)符合下列規(guī)定: (1)擬配售股份數(shù)量不超過(guò)本次配售股份前股本總額的30%; (2)控股股東應(yīng)當(dāng)在股東大會(huì)召開(kāi)前公開(kāi)承諾認(rèn)配股份的數(shù)量; (3)采用證券法規(guī)定的代銷方式發(fā)行。 |

|

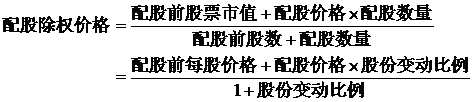

除權(quán)價(jià)格 |

通常配股股權(quán)登記日后要對(duì)股票進(jìn)行除權(quán)處理。除權(quán)后股票的理論除權(quán)基準(zhǔn)價(jià)格為:

|

|

配股權(quán) 價(jià)值 |

一般來(lái)說(shuō),老股東可以以低于配股前股票市價(jià)的價(jià)格購(gòu)買所配發(fā)的股票,即配股權(quán)的執(zhí)行價(jià)格低于當(dāng)前股票價(jià)格,此時(shí)配股權(quán)是實(shí)值期權(quán),因此配股權(quán)具有價(jià)值。

|

除權(quán)價(jià)只是作為計(jì)算除權(quán)日股價(jià)漲跌幅度的基準(zhǔn),提供的只是一個(gè)基準(zhǔn)參考價(jià)。如果除權(quán)后股票交易市價(jià)高于該除權(quán)基準(zhǔn)價(jià)格,這種情形使得參與配股的股東財(cái)富較配股前有所增加,一般稱之為“填權(quán)”;反之股價(jià)低于除權(quán)基準(zhǔn)價(jià)格則會(huì)減少參與配股股東的財(cái)富,一般稱之為“貼權(quán)”。

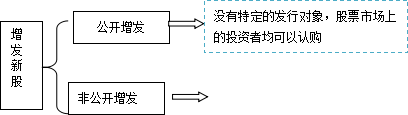

(二)增發(fā)新股種類

|

|

公開(kāi)增發(fā) |

非公開(kāi)增發(fā) |

|

增發(fā)新股的有關(guān)規(guī)定 |

(1)增發(fā)對(duì)公司盈利持續(xù)性與盈利水平的基本要求是: ①最近3個(gè)會(huì)計(jì)年度連續(xù)盈利(扣除非經(jīng)常性損益后的凈利潤(rùn)與扣除前的凈利潤(rùn)相比,以低者作為計(jì)算依據(jù)); ②最近3個(gè)會(huì)計(jì)年度加權(quán)平均凈資產(chǎn)收益率平均不低于6%(扣除非經(jīng)常性損益后的凈利潤(rùn)與扣除前的凈利潤(rùn)相比,以低者作為加權(quán)平均凈資產(chǎn)收益率的計(jì)算依據(jù))。 (2)上市公司公開(kāi)增發(fā)對(duì)公司現(xiàn)金股利分配水平的基本要求是: 最近3年以現(xiàn)金方式累計(jì)分配的利潤(rùn)不少于最近3年實(shí)現(xiàn)的年均可分配利潤(rùn)的30%。 (3)除金融企業(yè)外,最近1期期末不存在持有金額較大的交易性金融資產(chǎn)和可供出售的金融資產(chǎn)、借予他人款項(xiàng)、委托理財(cái)?shù)蓉?cái)務(wù)性投資的情形。 |

非公開(kāi)增發(fā)沒(méi)有過(guò)多發(fā)行條件上的限制,一般只要發(fā)行對(duì)象符合要求,并且不存在一些嚴(yán)重?fù)p害投資者合法權(quán)益和社會(huì)公共利益的情形均可申請(qǐng)非公開(kāi)發(fā)行股票。 【提示】對(duì)于一些以往盈利記錄未能滿足公開(kāi)融資條件,但又面臨重大發(fā)展機(jī)遇的公司而言,非公開(kāi)增發(fā)提供了一個(gè)關(guān)鍵性的融資渠道。 |

|

增發(fā)新股的定價(jià) |

“發(fā)行價(jià)格應(yīng)不低于公告招股意向書(shū)前20個(gè)交易日公司股票均價(jià)或前1個(gè)交易日的均價(jià)”的原則確定增發(fā)價(jià)格。 |

發(fā)行價(jià)格應(yīng)不低于定價(jià)基準(zhǔn)日前20個(gè)交易日公司股票均價(jià)的90%。 |

|

增發(fā)新股的認(rèn)購(gòu)方式 |

通常為現(xiàn)金認(rèn)購(gòu)。 |

不限于現(xiàn)金,還包括權(quán)益、債權(quán)、無(wú)形資產(chǎn)、固定資產(chǎn)等非現(xiàn)金資產(chǎn)。 |

版權(quán)聲明:

以上案例內(nèi)容是職業(yè)能力綜合測(cè)試試卷(二)小案例,摘選自北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)編寫(xiě)的注冊(cè)會(huì)計(jì)師綜合階段輔導(dǎo)書(shū)《職業(yè)能力綜合測(cè)試》案例集,均為北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。

編輯推薦:2016年注會(huì)綜合階段實(shí)務(wù)案例及重要知識(shí)點(diǎn)聚焦(卷一) (卷二)

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)