一、前言

從今天開始和大家一起分享有關《審計》科目第五章的學習筆記,第五章是第一篇中最難的一章,大家跟著我一起來看看吧。

二、本章學習方法

本章屬于2015年教材的新秀,變化很大,但是出題老師好像不太眷顧,即使是新秀,變化再大,本章我們也不需要花費很多的時間,下面我們就一起來學習總結一下吧。

1.預習

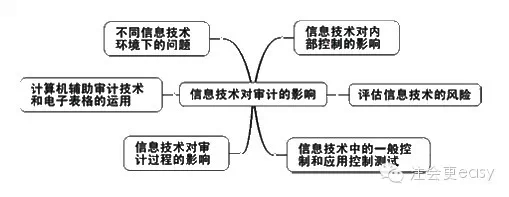

建議大家還是先看一下老師的講義為好,或者看看徐永濤老師的這個思維導圖:

看完這個圖,很顯然這章有六個考點,想知道考點怎么考,怎么學,聽了課程就知道了。再次不做講述了。

2.聽課&講義

本章學習建議以聽課為主,聽課的時候可以適當調節語速。一般都用1.5倍語速聽課,大概是由于這個速度不算太快,能聽得清楚,思路也容易跟上,另外這個語速可以讓大家節省很多聽課的時間,相同的時間里可以聽更多的內容。建議大家可以邊聽課邊看視頻框右邊的文字講義,也可以把講義文檔下載之后再看,或者打印成紙質版的再看。看講義的好處有很多,比如其中有兩點:一是可以快速回憶和瀏覽老師的講課內容,加強對聽課內容的消化;二是方便復習重點難點以及對它們進行有針對性的記憶。

3.關于本章的學習方法和學習技巧

在本章的學習中,因為本章內容較少,可以利用好自己平時零散的時間進行學習,在學習中,大家可能會遇到一些不太好懂的語句,比如:教材97頁最上面的那句話“在有些情況下,信息技術一般控制也可能對實現信息處理目標和財務報表認定作出直接貢獻”,讀完這句話,真的是不知道在說什么,下面給大家談下自己的理解:有些情況下,信息技術一般控制也可能對實現信息處理目標和財務報表認定做出直接貢獻,這是因為有效的信息技術一般控制確保了應用系統控制和依賴計算機處理的自動會計程序得以持續有效地運行。比如做好程序和數據的訪問,就可以確保或降低相關財務數據被篡改的可能,從而保證相關會計科目期末余額的恰當性,為準確性、計價和分攤認定做出直接貢獻。

如果學習中遇到類似這樣的問題,可以多提問,多咨詢,多閱讀,多聽課,總會可以解決的。

4.做題

聽了課,看了講義,對知識點和考點都理解了,但是是否真的掌握了呢?這就要通過課程配套的習題來測試。大家可以根據自己的需要選擇自己認為合適的輔導書進行學習。審計教材這章內容依舊沒有例題,只有一個表,只能參考課后習題,參考輔導書的習題。相信這些做完之后,也可以應付考試了。

5.復習與總結

復習就是反復加強記憶,不厭其煩地反復看、反復記憶,直到理解并記住這些知識點。鑒于本章在學習中的重要性很低,所以大家掌握一些重要的考點即可。

特別推薦:[學渣福利]2015注冊會計師考試《審計》學習筆記匯總

京公網安備 11010802024103號

京公網安備 11010802024103號