-

官方微博|

官方微博| -

官方微信|

官方微信| - 手機(jī)看課|

- 模考訓(xùn)練營(yíng)|

- 咨詢電話:

中國(guó)CPA在線

中國(guó)CPA在線

- 首頁(yè)|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

官方微博|官方微信|一、前言

不知不覺學(xué)到第六章《債券、股票價(jià)值評(píng)估》,我們已經(jīng)學(xué)完了教材四分之一的內(nèi)容,這真的是個(gè)了不起的成就,考注會(huì)就是需要有這樣的決心和毅力,沒有比人更高的山,沒有比腳更長(zhǎng)的路,既然選擇了,就要堅(jiān)持下去,所有的問(wèn)題對(duì)我們來(lái)說(shuō)都不是問(wèn)題。好了,下面言歸正傳我們開始整理第六章的學(xué)習(xí)筆記了,看看這一章都說(shuō)了什么東東。

二、具體學(xué)習(xí)

1、準(zhǔn)確理解兩個(gè)財(cái)務(wù)理念

其實(shí)這章的內(nèi)容一直在圍繞兩個(gè)財(cái)務(wù)管理的基本理念:一個(gè)就是未來(lái)現(xiàn)金流量的現(xiàn)值;另一個(gè)就是現(xiàn)金流入與現(xiàn)金流出相等的折現(xiàn)率。明白了這兩個(gè)理念,很多公式都可以迎刃而解,做題的思路也會(huì)明確很多。

2、本章的具體內(nèi)容

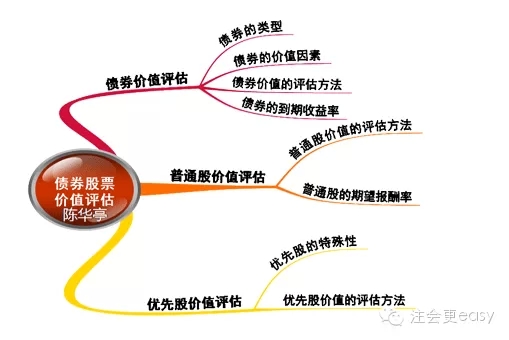

本章主要從三個(gè)方面來(lái)學(xué)習(xí)價(jià)值評(píng)估:債務(wù)的價(jià)值評(píng)估、普通股的價(jià)值評(píng)估、優(yōu)先股的價(jià)值評(píng)估。還是借鑒陳老師的思維導(dǎo)圖來(lái)學(xué)習(xí),一目了然。

3、聽課

三個(gè)價(jià)值評(píng)估中前兩個(gè)是重點(diǎn),債券的價(jià)值和股票的價(jià)值評(píng)估。聽課也著重聽這兩個(gè),重點(diǎn)來(lái)學(xué)習(xí)。

【重點(diǎn)1】債券的價(jià)值評(píng)估:這個(gè)內(nèi)容里面涉及到債券的相關(guān)概念和債券價(jià)值的主要影響因素是客觀題的重要考點(diǎn),了解一下;重要的是債券價(jià)值的計(jì)算和到期收益率,這里面涉及大量的公式和計(jì)算,但是還是離不開我們一開始說(shuō)的基本理念。債券價(jià)值=未來(lái)各期利息收入的現(xiàn)值合計(jì)+未來(lái)到期本金的現(xiàn)值,這是債券價(jià)值的基本模型。債券的其他模型中又分為平息債券、純貼現(xiàn)債券、永久債券和流通債券的價(jià)值。這四個(gè)的基本概念和具體的計(jì)算方法要弄懂。其中永久債券是永續(xù)年金概念的應(yīng)用;流通債券是涉及“非整數(shù)計(jì)息期”的問(wèn)題會(huì)相對(duì)復(fù)雜一些。

【重點(diǎn)2】普通股價(jià)值的評(píng)估:這個(gè)基本模型和債券一樣,是指股票預(yù)期能夠提供的所有未來(lái)現(xiàn)金流量的現(xiàn)值。其他模型有零增長(zhǎng)股票的價(jià)值(支付過(guò)程是一個(gè)永續(xù)年金);固定增長(zhǎng)股票的價(jià)值(會(huì)涉及資本資產(chǎn)定價(jià)模型、可持續(xù)增長(zhǎng)率的計(jì)算)、非固定增長(zhǎng)股票的價(jià)值(這個(gè)是要分段計(jì)算)。而普通股的期望報(bào)酬率是在價(jià)值公式的基礎(chǔ)上求出R。注意:固定增長(zhǎng)股票期望報(bào)酬率中的資本利得收益率實(shí)際上是增長(zhǎng)率,這個(gè)在計(jì)算過(guò)程中要注意。

4、做題

這部分做題有些麻煩,因?yàn)樯婕昂芏喙剑€有系數(shù),就需要很熟練運(yùn)用公式,涉及系數(shù)的自己查表計(jì)算,找出聽課過(guò)程中的問(wèn)題,不斷做題不斷總結(jié),循序漸進(jìn),教材會(huì)變的越來(lái)越薄,壓力也會(huì)越來(lái)越小。

教材已經(jīng)學(xué)了四分之一,千萬(wàn)別忘記隨時(shí)復(fù)習(xí)前面的東西。很多東西掌握的不好是因?yàn)橹貜?fù)的次數(shù)不夠,不斷回頭看,讓知識(shí)更深刻的留在腦海里,這樣一直堅(jiān)持到考試。

特別推薦:2015注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》學(xué)習(xí)筆記匯總

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)