一、前言

期權是會呼吸的痛,它活在我身上所有角落,聽見你的名字會痛,看你的公式會痛,連沉默也痛。。。借用在論壇看到一個考友的話,簡直說出了我的心聲,我已經卡在這章很長時間了,沒辦法,還得繼續啊,整理好思路再接著來,困難就是要一個個克服!

二、具體學習

1.預習

上一節我們學習了期權的概念和類型,這一節要開始學習金融期權價值評估了,關于預習吧,其實我個人是很建議預習,但是鑒于這章超大難度過于復雜的內容預習自己都不一定能看得懂,那就大概看一下需要學什么東東就直接聽課吧。這個是陳老師給的導圖,就這么幾個東西,學的那個吃力呀!

2.聽課

這部分我個人覺得聽課第一遍估計是聽天書了,沒關系,這是大家都遇到的情況,不知道陳老師說的是什么,那么就多聽幾遍吧,跟它混熟了就好了,我是聽了兩三遍才找到一點點感覺的,難點的東西總是需要花費時間去消化的,不然它的存在就無任何價值了。

3.反復看講義,總結考試要點

如果聽完后覺得自己理解差不多了,就自己再反復看講義,因為比較難,聽完之后自己一定要消化一下,否則聽課的效果也好不到哪里去。下面我們再一起挑出來一些難點重點吧,沒辦法,這章要想學懂,真得下狠功夫。

【難點1】復習第一節,期權的概念和類型,陳老師的這個“菱形圖”強烈建議,一定要會計算期權到期日價值,這個是基礎的基礎,后面的很多東西會用到這個。

【難點2】金融期權的價值因素,這部分主要從客觀題來把握。

(1)期權的內在價值和時間溢價

內在價值最低為0,不能為負數,記住公式:期權價值=內在價值+時間溢價,內在價值是不同于期權價值的,期權的到期日價值取決于“到期日”標的股票市價與執行價格的高低。如果現在已經到期,則內在價值與到期日價值相同。反過來,如果期權內在價值為0,那么期權價值也不一定為0,因為期權價值由兩個因素來決定的,除了內在價值還有時間溢價。

時間溢價的計算公式為期權價值-內在價值,在其他條件不變的情況下,離到期時間越遠,股價波動的可能性越大,期權的時間溢價越大。如果已經到了到期時間,時間溢價為0,期權的價值就只剩下內在價值了。

(2)影響期權價值的因素有很多,掌握一定的規律,對于歐式期權和美式期權來說,股價波動率的影響都是一樣的,而且呈上升的趨勢;其余的因素對二者的影響程度都是一樣的,比如:股票市價、無風險利率都是呈上升的趨勢來影響;而執行價格與發放紅利是呈下降的趨勢來影響。

【難點3】期權估值原理

(1)復制原理,從這個地方開始就復雜了,不過個人覺得復制原理的難度不大,就是一些需要掌握的公式,然后那題目多訓練幾遍公式就記住了。具體的公式就不在這里贅述了,陳老師的講義有個例題,反復做這個例題,公式應該可以拿下,主要是要掌握做題的思路。

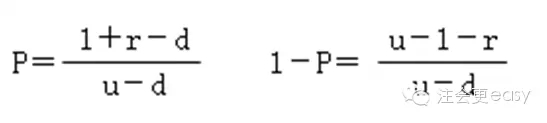

(2)風險中性原理,這個在復制原理的基礎上來掌握,這里也涉及到不少公式,其中這兩個公式一定要記住:

總之還是做題訓練吧,注意r的轉換,題目一般告訴年利率。

【難點4】BS模型,這個地方尤其是復雜,怎么說呢,如果實在實在弄不明白,下下策,那就先跳過吧,戰略性放棄也是可以的(個人的建議哈),如果要弄懂的話需要花費一定的時間和精力,貌似這塊很久沒出題了,今年會不會這么好運也不出題呢?還是先復習著吧。

【難點5】看跌期權股價,這個地方是沒什么難度的,要記住公式,熟練計算原理。看漲期權價格-看跌期權價格=標的資產的價格-執行價格的現值,注意折現價格現值中r的轉換。

4.做題鞏固

第一步建議消化掉講義的題目,從客觀到主觀題。第二步再開始做習題冊鞏固,可能做題會比較有難度,可以先看看答案理清思路,自己再動手做,做題需要反復,積累也是需要反復,曾經有學霸說過,成功就是反復的過程,你不成功說明你反復的次數不夠,所以多反復幾次是不會錯的。

第七章真是一個難度很大的章節,盡自己最大的努力去克服,實在克服不了的,就先往后學吧,也許當我們回過頭時會豁然開朗,這樣的章節最容易打擊人,總之是不要對自己泄氣,教材的很多內容,我們有得有舍吧,過關為目的,一定可以做到!

京公網安備 11010802024103號

京公網安備 11010802024103號