中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

北京注協(xié)培訓(xùn)網(wǎng)專業(yè)團(tuán)隊為考生整理出2016年注冊會計師預(yù)習(xí)階段預(yù)習(xí)要點,以幫助考生提升預(yù)習(xí)階段學(xué)習(xí)效率,考生可根據(jù)北京注協(xié)培訓(xùn)網(wǎng)為考生制定的預(yù)習(xí)計劃表安排自己的學(xué)習(xí)進(jìn)度。([高效預(yù)習(xí)計劃]2016年注冊會計師稅法考試不在話下)

第二章 增值稅法

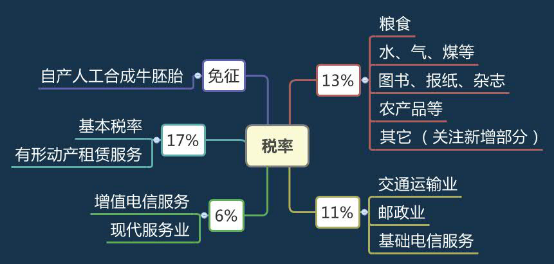

第三節(jié) 稅率與征收率

增值稅的稅率需要記住,主要是適用低稅率的項目和征收率的使用規(guī)定,計算和綜合題多有涉及。

一、基本稅率,17%((有形動產(chǎn)租賃))

二、低稅率 13%

(一)條例規(guī)定:增值稅一般納稅人銷售或者進(jìn)口下列貨物,按低稅率計征增值稅,低稅率為13%。

1.糧食、食用植物油;

2.自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品;

3.圖書、報紙、雜志;

4.飼料、化肥、農(nóng)藥、農(nóng)機(jī)、農(nóng)膜;

5.國務(wù)院規(guī)定的其他貨物。

(1)農(nóng)產(chǎn)品。是指種植業(yè)、養(yǎng)殖業(yè)、林業(yè)、牧業(yè)、水產(chǎn)業(yè)生產(chǎn)的各種植物、動物的初級產(chǎn)品。具體征稅范圍暫繼續(xù)按照《財政部、國家稅務(wù)總局關(guān)于印發(fā)〈農(nóng)業(yè)產(chǎn)品征稅范圍注釋〉的通知》(財稅字[1995]52號)及現(xiàn)行相關(guān)規(guī)定執(zhí)行。

2010年以后,對部分農(nóng)產(chǎn)品稅率予以明確:

干姜、姜黃適用13%;

納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅;

橄欖油等適用13%,環(huán)氧大豆油、氫化植物油—17%;

麥芽、復(fù)合膠、人發(fā)適用17%稅率;

按照國家標(biāo)準(zhǔn)生產(chǎn)的巴氏殺菌乳和滅菌乳,是初級產(chǎn)品按13%,調(diào)制乳按17%;

肉桂油、桉油、香茅油按17%;

淀粉按17%。

(2)音像制品。是指正式出版的錄有內(nèi)容的錄音帶、錄像帶、唱片、激光唱盤和激光視盤。

(3)電子出版物。

(4)二甲醚。

(5)密集型烤房設(shè)備、頻振式殺蟲燈、自動蟲情測報燈、粘蟲板、卷簾機(jī)適用13%。

(6)農(nóng)用挖掘機(jī)、養(yǎng)雞設(shè)備系列、養(yǎng)豬設(shè)備系列產(chǎn)品屬于農(nóng)機(jī),適用13%增值稅稅率(以下6-8條為新增部分)

(7)國內(nèi)印刷企業(yè)承印的經(jīng)新聞出版主管部門批準(zhǔn)印刷且采用國際標(biāo)準(zhǔn)書號編序的境外圖書,屬于《增值稅暫行條例》第二條規(guī)定的“圖書”,適用的稅率13%。

(8)動物骨粒屬于《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》(財稅【1995】52號)第二條第(五)款規(guī)定的動物類“其他動物組織”,其適用的增值稅稅率為13%。

(二)提供交通運輸業(yè)服務(wù)和郵政業(yè)服務(wù)及提供基礎(chǔ)電信服務(wù)(新增),稅率為11%

(三)提供增值電信服務(wù)(新增),稅率6%

(四)提供現(xiàn)代服務(wù)業(yè)服務(wù)(有形動產(chǎn)租賃服務(wù)適用17%),稅率為6%。

三、零稅率

(一)納稅人出口貨物和財政部、國家稅務(wù)總局規(guī)定的應(yīng)稅服務(wù),稅率為零;但是,國務(wù)院另有規(guī)定的除外。

【小提示】

不征稅、免稅和零稅率的區(qū)別是什么?

(二)根據(jù)營改增的規(guī)定,應(yīng)稅服務(wù)的零稅率政策如下:

1.境內(nèi)的單位和個人提供的國際運輸服務(wù)、向境外單位提供的研發(fā)服務(wù)和設(shè)計服務(wù),適用增值稅零稅率。

(1)國際運輸服務(wù),是指:

①在境內(nèi)載運旅客或者貨物出境;

②在境外載運旅客或者貨物入境;

③在境外載運旅客或者貨物。

▲起點或終點在境外的運單、提單或客票所對應(yīng)的各航段或路段的運輸服務(wù),屬于國際運輸服務(wù)(新增的話)

(2)境內(nèi)的單位和個人適用增值稅零稅率,以水路、公路、航空運輸方式提供國際運輸服務(wù),應(yīng)取得相關(guān)許可證,并且經(jīng)營范圍符合有關(guān)規(guī)定。具體要求看教材。

(3)航天運輸服務(wù)參照國際運輸服務(wù),適用增值稅零稅率。

(4)向境外單位提供的設(shè)計服務(wù),不包括對境內(nèi)不動產(chǎn)提供的設(shè)計服務(wù)。

2.境內(nèi)的單位和個人提供的往返香港、澳門、臺灣的交通運輸服務(wù)以及在香港、澳門、臺灣提供的交通運輸服務(wù)(以下稱港澳臺運輸服務(wù)),適用增值稅零稅率。

以水路、公路、航空運輸方式提供港澳臺運輸服務(wù),應(yīng)取得相關(guān)許可證,并且經(jīng)營范圍符合有關(guān)規(guī)定。具體要求看教材。

▲起點或終點在港澳臺的運單、提單或客票所對應(yīng)的各航段或路段的運輸服務(wù),屬于國際運輸服務(wù)(新增的話)

3.自2013年8月1日起,境內(nèi)的單位或個人提供程租服務(wù),如果租賃的交通工具用于國際運輸服務(wù)和港澳臺運輸服務(wù),由出租方按規(guī)定申請適用增值稅零稅率。

自2013年8月1日起,境內(nèi)的單位和個人向境內(nèi)單位和個人提供期租,濕租服務(wù),如果承租方利用租賃的交通工具向其他單位或個人提供國際運輸服務(wù)和港澳臺運輸服務(wù),由承租方按規(guī)定申請適用增值稅零稅率。境內(nèi)的單位或個人向境外單位或個人提供期租、濕租服務(wù),由出租方按規(guī)定申請適用的增值稅零稅率。

4.境內(nèi)的單位和個人提供適用增值稅零稅率的應(yīng)稅服務(wù):

|

簡易計稅方法 |

免征 |

|

增值稅一般計稅方法 |

生產(chǎn)企業(yè)實行免抵退 |

|

外貿(mào)企業(yè)外購(研發(fā)設(shè)計服務(wù))出口 |

免退稅 |

|

外貿(mào)企業(yè)自己開發(fā)的(研發(fā)設(shè)計服務(wù))出口 |

免抵退 |

5.從境內(nèi)載運旅客或貨物至國內(nèi)海關(guān)特殊監(jiān)管區(qū)域及場所,從國內(nèi)海關(guān)特殊監(jiān)管區(qū)域及場所載運旅客或貨物至國內(nèi)其他地區(qū)或者國內(nèi)海關(guān)特殊監(jiān)管區(qū)域及場所,以及向國內(nèi)海關(guān)特殊區(qū)域及場所內(nèi)單位提供的研發(fā)服務(wù)、設(shè)計服務(wù),不屬于增值稅零稅率應(yīng)稅服務(wù)適用范圍(新增)

6. 境內(nèi)的單位和個人提供適用增值稅零稅率的應(yīng)稅服務(wù)的,可以放棄適用增值稅零稅率,選擇免稅或按規(guī)定繳納增值稅。放棄適用增值稅零稅率后,36個月內(nèi)不得再申請適用增值稅零稅率。

7.境內(nèi)的單位和個人提供適用增值稅零稅率的應(yīng)稅服務(wù),按月向主管退稅的稅務(wù)機(jī)關(guān)申報辦理增值稅免抵退稅和免稅手續(xù)。

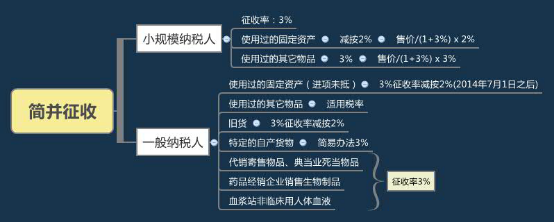

四、征收率

增值稅對小規(guī)模納稅人及一些特殊情況采用簡易征收辦法,對小規(guī)模納稅人及一些特殊情況適用的稅率稱為征收率。

(一)一般規(guī)定

小規(guī)模納稅人征收率為3%(含“營改增”)。簡易辦法征收,進(jìn)項稅額不得抵扣。

(二)國務(wù)院及其有關(guān)部門的規(guī)定(新增)

(1)小規(guī)模納稅人

(2)一般納稅人銷售使用過的固定資產(chǎn)或物品

|

銷售情形 |

稅務(wù)處理 |

計稅公式 |

|

不得抵扣且未抵扣進(jìn)項稅額 |

按簡易辦法:在2014-7-1前: |

增值稅=售價 |

|

按簡易辦法:在2014-7-1后: |

增值稅=售價 |

|

|

銷售自己使用過的2009-1-1-以后購進(jìn)或者自制的固定資產(chǎn)(進(jìn)項已抵扣) |

按正常銷售貨物適用稅率征收增值稅 |

增值稅=售價 |

|

銷售自己使用過的除固定資產(chǎn)以外的物品 |

適用稅率 |

3)一般納稅人銷售自產(chǎn)的下列貨物,可選擇按照簡易辦法依照3%征收率計算繳納增

值稅:

①縣級及縣級以下小型水力發(fā)電單位生產(chǎn)的電力。小型水力發(fā)電單位,是指各類投資主體建設(shè)的裝機(jī)容量為5萬千瓦以下(含5萬千瓦)的小型水力發(fā)電單位。

②建筑用和生產(chǎn)建筑材料所用的砂、土、石料。

③以自己采掘的砂、土、石料或其他礦物連續(xù)生產(chǎn)的磚、瓦、石灰(不含黏土實心磚、瓦)。

④用微生物、微生物代謝產(chǎn)物、動物毒素、人或動物的血液或組織制成的生物制品。

⑤自來水。

⑥商品混凝土(僅限于以水泥為原料生產(chǎn)的水泥混凝土)。

⑦屬于增值稅一般納稅人的單采血漿站銷售非臨床用人體血液,可以按照簡易辦法依照3%征收率計算應(yīng)納稅額,但不得對外開具增值稅專用發(fā)票;也可以按照銷項稅額抵扣進(jìn)項稅額的辦法依照增值稅適用稅率計算應(yīng)納稅額。

一般納稅人選擇簡易辦法計算繳納增值稅后,36個月內(nèi)不得變更

4)一般納稅人銷售貨物屬于下列情形之一的,暫按簡易辦法依照3%征收率計算繳納增值稅:

①寄售商店代銷寄售物品(包括居民個人寄售的物品在內(nèi));

②典當(dāng)業(yè)銷售死當(dāng)物品。

對屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅。不得抵扣其購進(jìn)自來水取得增值稅扣稅憑證上注明的增值稅稅款。

屬于一般納稅人的藥品經(jīng)營企業(yè)銷售生物制品,可以選擇簡易辦法按照生物制品銷售額和3%征收率計算繳納增值稅

屬于一般納稅人的單采血漿站銷售非臨床用人體血液,可以按照簡易辦法依照3%征收率計算增值稅應(yīng)納稅額。

編輯推薦:2016年注冊會計師考試《稅法》預(yù)習(xí)要點匯總

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號